La tensión en las cadenas de suministro empuja a las empresas a centrarse en la gestión de costes y aplazar su digitalización

- La mejora de la eficiencia y de los costes son la dos principales prioridades de los directivos en relación con sus cadenas de suministro, por delante de la automatización de procesos, del uso del análisis de datos o del aumento de la resiliencia

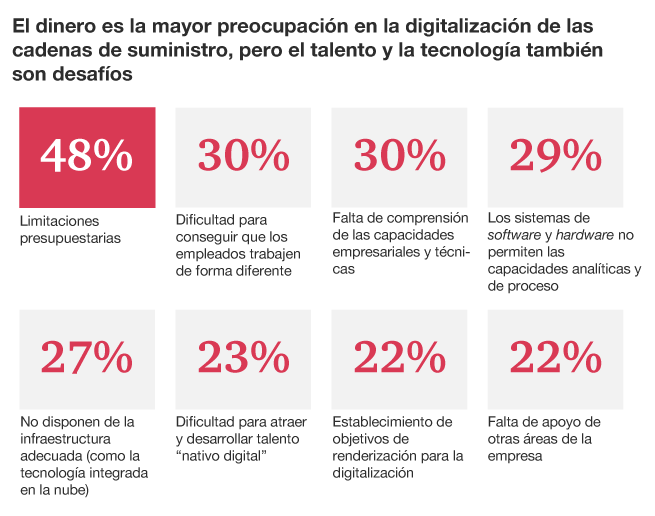

- Las limitaciones presupuestarias y la falta de talento y de las tecnologías adecuadas, entre los principales obstáculos para su digitalización.

Madrid, 11 de mayo de 2022. La situación provocada por la pandemia, la escasez de materias primas, los conflictos geopolíticos y el alza generalizado de los precios han tensado las cadenas de suministro de las empresas en todo el mundo, que están centrando sus esfuerzos a corto plazo en mejorar su eficiencia y gestionar sus costes, y han dejado en un segundo plano su transformación y digitalización. Esta es la principal conclusión de la encuesta Digital Supply Chain Survey 2022, elaborada por PwC a partir de la opinión de 244 directivos y responsables de operaciones de grandes compañías internacionales.

Las principales prioridades de las grandes empresas globales para los próximos doce a dieciocho meses, en relación con sus cadenas de suministro, son la mejora de la eficiencia y la gestión y la reducción de costes, según el 63% y el 59% de los entrevistados, respectivamente. Las respuestas revelan que las compañías están priorizando estas cuestiones muy por delante de otras como la automatización de procesos y uso del análisis de datos o la mejora de la resiliencia de sus cadenas de suministro, que solo son temas prioritarios para el 21% de los entrevistados. Algo parecido sucede con la formación digital de sus empleados y con la mejora de la sostenibilidad en las cadenas de suministro.

El estudio revela que, además de los relacionados con la coyuntura actual, existen otros factores que suponen un obstáculo para la digitalización de las cadenas de suministro. El primero de ellos -y con diferencia-son las limitaciones presupuestarias -según el 48% de los directivos entrevistados-, seguido de la dificultad de encontrar el talento necesario (30%) y de desplegar las tecnologías adecuadas (29%). De hecho, el 80% de los participantes en el informe aseguran no haber obtenido el retorno que esperaban de sus inversiones en tecnología, ya sea en términos de eficiencia, de productividad o de mejora de la experiencia de cliente.

Precisamente, si hablamos de tecnologías emergentes aplicadas a las cadenas de suministro la nube es la que tiene un mayor potencial de desarrollo y donde más prevén invertir las compañías que han participado en el informe. Otras tecnologías relevantes, aunque en niveles menores de inversión, son las que tienen que ver con el análisis y explotación de datos, inteligencia artificial, automatización y el internet de las cosas.

La ESG y las cadenas de suministro

El informe pregunta la opinión de los directivos sobre los riesgos que tienen en sus cadenas de suministro asociados con las características o los atributos de los proveedores que las integran. Las preocupaciones éticas (58%), la falta de una base de proveedores diversificada para los suministros críticos (53%), los problemas operativos (51%), y la imposibilidad que estos tienen para responder a los desafíos tecnológicos (49%) son los más relevantes. Pero no parece que las compañías tengan, de momento, previstas medidas para minimizar los puntos débiles relacionados con sus proveedores: solo el 21% de los encuestados prevén mejorar la resiliencia de sus cadenas de suministro, un 16% cambiar sus prácticas y políticas de compra y un 13% diversificar y segmentar a sus proveedores.

Para Bernat Figueras, socio responsable de Strategy&, la consultora estratégica de PwC, “estas respuestas revelan hasta qué punto la difícil situación coyuntural por la que atraviesan las cadenas de suministro está marcando sus prioridades y está provocando que muchas compañías se muevan en posiciones defensivas, y oportunidades de creación de valor -agilidad, adaptabilidad, colaboración-, derivadas de la transformación y de la digitalización”.

Elementos de las cadenas de suministro considerados como riesgos moderados o relevantes…

Digital Supply Chain Survey 2022

Contacta con nosotros