Los expertos confían en que la guerra en Ucrania acabe en los próximos meses, pero con cesiones territoriales

- El 43% confía en que el conflicto bélico podría acabar en unos meses, pero con la partición de Ucrania y la cesión del Dombás

- La guerra y la subida de los tipos en EE.UU y Europa, la dos grandes amenazas para el crecimiento global

- El 68,4% está de acuerdo en una retirada gradual de las sanciones como parte de un acuerdo que ponga fin a la invasión

- La opinión de los expertos se divide entre los que piensan que el conflicto provocará una caída del PIB español y los que adelantan una recesión en 2023

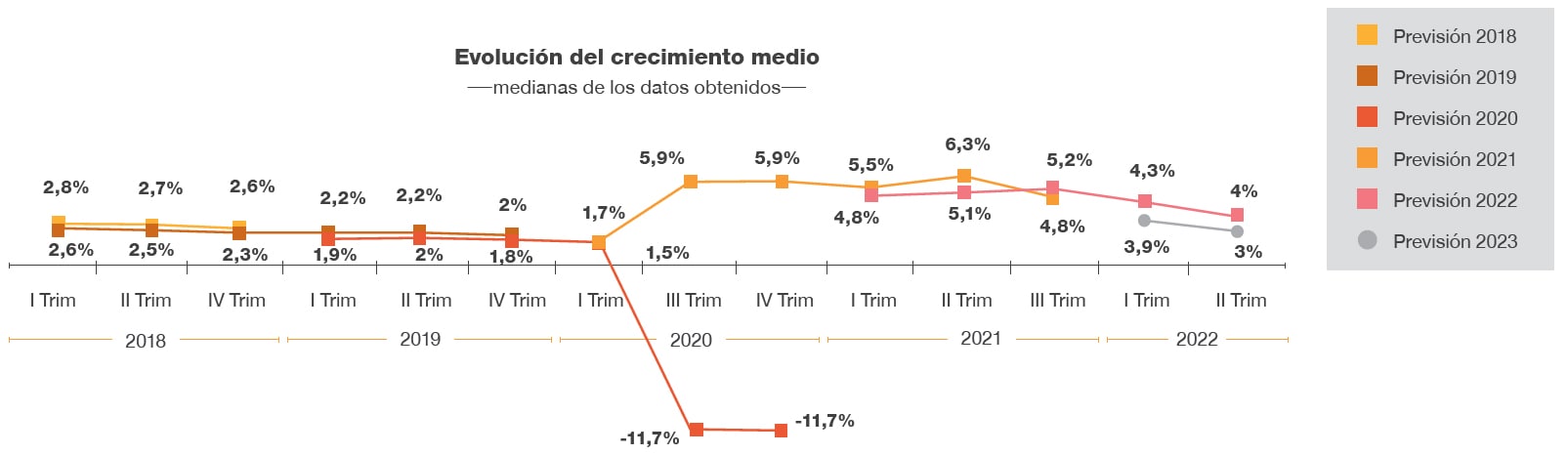

- Los panelistas rebajan sus previsiones de crecimiento para España al 4% en 2022 y al 3% en 2023.

La guerra en Ucrania podría acabar en los próximos meses, aunque con la partición del país y con cesiones territoriales a Rusia. Este es el escenario más probable por el que se inclinan los expertos y directivos del Consenso Económico y Empresarial de PwC, correspondiente al segundo trimestre del año. El informe, que elabora la firma desde 1999, a partir de la opinión de un panel de 450 expertos, empresarios y directivos, está dedicado, en esta ocasión, a La economía y las empresas, después de la guerra de Ucrania.

En relación con la guerra de Ucrania, ¿cuál de estos escenarios le parece más probable?

Los panelistas encuestados confían en que la guerra en Europa podría acabar en los próximos meses con una partición de Ucrania, la cesión a Rusia del territorio del Dombás, y con un acercamiento de Ucrania a la UE y a la OTAN. Esta es la principal hipótesis para el 40,3% de los encuestados, aunque un 28,1%, opina en sentido contrario: estima que el conflicto se volverá permanente, durará varios años, y se acabará convirtiendo en una larga guerra de desgaste en la que Occidente seguirá apoyando militar y económicamente a Ucrania. El escenario que prácticamente nadie contempla es que Ucrania logre expulsar a las tropas rusas sin ceder territorio.

Donde sí que hay una postura común es acerca de un posible levantamiento de las sanciones económicas, comerciales y financieras a Rusia que, según el 68,4% de los entrevistados, se podrían quitar de forma gradual pero siempre como parte de un acuerdo que ponga final a la invasión rusa.

Los expertos y directivos (52,2%) se muestran muy preocupados por los efectos económicos, políticos y desde el punto de vista de seguridad de la invasión de Ucrania, y califican los acontecimientos como gravísimos. El 43,5% la consideran como la mayor amenaza al crecimiento de la economía mundial, por delante de la subida de los tipos de interés en EE. UU. y Europa que, no obstante, es el otro gran factor que inquieta a los panelistas. La desaceleración del crecimiento de la economía China, por el contra, no parece estar todavía entre las principales preocupaciones de los panelistas.

Respecto a la economía española, los encuestados se dividen entre los que piensan que la guerra hará que crezcamos mucho menos de los previsto, pero el PIB seguirá aumentando (39,1%). Y los que van más allá (31,3%) y estiman que su impacto será muy relevante, hasta el punto de que acabará produciendo una recesión a finales de 2022 o en 2023. Cuando se les pregunta sin piensan que el actual contexto económico y político lleva a la actividad en España a la estanflación, un amplío 63,5% cree que todavía es pronto para saberlo.

El incremento de los precios de la energía es señalado por el 50,4% como el impacto más importante del conflicto bélico para España. Le sigue la incertidumbre que genera la situación y el aumento del precio de los alimentos. Precisamente, sobre la estrategia energética de Europa los expertos, directivos y empresarios (74,8%) apuestan por diseñar un plan, a medio plazo, para que la UE se desenganche de los hidrocarburos rusos gradualmente.

Desde el punto de vista geopolítico, la opinión mayoritaria del panel de expertos del Consenso (57,4%) es que sólo los países occidentales están en contra de Rusia y, para los demás, se trata de una guerra desafortunada, pero consideran que tanto EE. UU. como las potencias europeas han hecho cosas similares en el pasado. Y, desde el punto de vista militar, el 47,8% afirma que Europa, especialmente España, debería gastar más en defensa, mientras que el 27% piensa que no se trata tanto de aumentar los presupuestos en defensa como de integrar los ejércitos en una sola fuerza europea capaz de actuar al margen de EE. UU y de la OTAN.

Las perspectivas económicas se enturbian

Los expertos señalan una mejoría de la economía española en los últimos meses respecto a inicio del año y apuntan a que esta se mantendrá, aproximadamente, hasta el final del verano. Crecen en doce puntos -del 18,1% al 30,4%- respecto al primer trimestre, el porcentaje de los panelistas que califican como bueno el momento coyuntural de la economía española, y se mantienen en torno al 50%, los que lo consideran regular. Una opinión que se prolonga para los meses de julio, agosto y septiembre, seguramente por las buenas expectativas de la temporada turística, pero que empieza a quebrarse a partir de entonces.

Cuando se le pregunta a los expertos y directivos sobre su opinión sobre la evolución de la actividad en España a un año vista, el parecer mayoritario se sitúa en posiciones más pesimistas: aumentan en cerca de veinte puntos -hasta el 49%- los que consideran que dentro de doce meses la economía irá a peor. Todo este sentir se concreta en una rebaja de cuatro décimas de las previsiones de los panelistas sobre crecimiento de producto interior bruto español para 2022 -del 4,3% al 4%-, y de prácticamente un punto para 2023: del 3,9% al 3%.

Este pesimismo se fundamenta, sobre todo, en un empeoramiento de la situación financiera de las familias y en una caída, en los próximos seis meses, tanto del consumo como de la demanda de vivienda, según el 43,5% y el 39,1% de los encuestados, respectivamente. Probablemente, como consecuencia de la inflación y de una menor renta real disponible. Las empresas, por su parte, parecen que van a aguantar mejor la situación. Los panelistas esperan que la inversión productiva y las exportaciones de las empresas, así como la creación de empleo, se mantengan estables, según más de la mitad de los expertos entrevistados.

La opinión de los integrantes del Consenso Económico sobre la evolución de la inflación muestra el deterioro progresivo de las expectativas desde principios de año: esperan que se sitúe en el 6,6% en 2022 y en el 4,3% en junio de 2023. (El dato adelantado conocido esta semana y correspondiente al mes de junio, ha situado al crecimiento de los precios en el 10,2% y a la inflación subyacente en el 5,5%). De hecho, el 63,4% de los panelistas afirman que sus empresas o las de su sector de actividad van a seguir aplicando una política de aumento de precios en los próximos meses como consecuencia del incremento de otros costes, más allá de los salariales.

En relación con la evolución de los tipos de interés, el consenso de los expertos deja sobre la mesa una contradicción. Si bien una amplia mayoría se muestra muy preocupada por el cambio de la política monetaria del BCE y por su impacto en el crecimiento. A la hora de cuantificar el incremento del precio del dinero, los encuestados esperan que estos aumentos sean relativamente suaves y que los tipos se sitúen en el 0,5% a finales de año y entre el 1% y el 1,5% en junio de 2023.

Contacta con nosotros